Share this article

来源:安永中国海外投资业务部

随着新冠疫情的来袭,人们的生活与企业的运营多方受阻,安永美洲中国海外投资业务部将继续从财务、税务、国际贸易、供应链、投资等多方面与大家进行一系列的分享与探讨,希望能够帮助在美中资企业更好地应对疫情给企业带来的各种影响。

本期我们延续上一期的内容,继续讲解目前美国政府针对疫情出台的援助法案中的两项关于企业所得税的优惠政策。希望通过我们的介绍和讲解,让我们在美中资企业及时和迅速地了解这些法律法规,以便尽快地针对自己企业的情况早行动早获益。下面分享的内容仅供大家参考与探讨,不作为职业咨询的意见。

本期分享的主题为:援助法案(CARES Act)通过的企业所得税优惠政策——净营业亏损向以前年度结转和替代性最低税抵免加速退还

点击这里听讨论

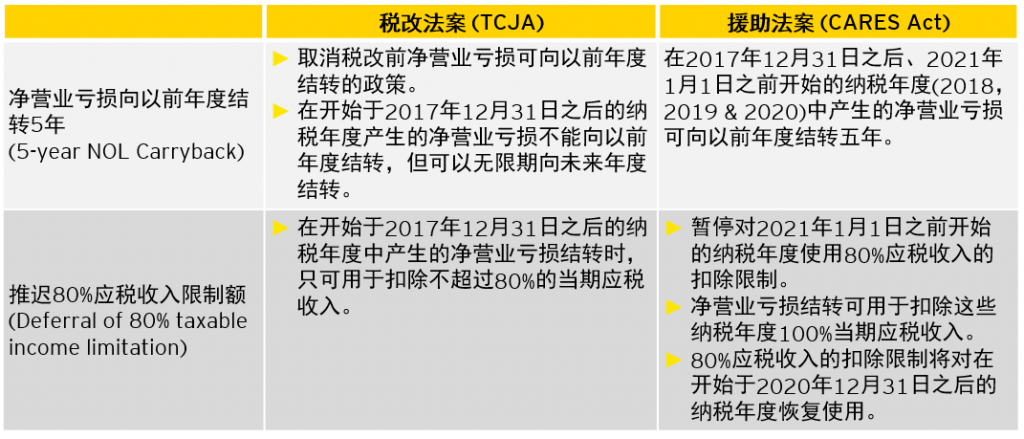

净营业亏损向以前年度结转(Net Operating Loss Carryback,“NOL Carryback”)

在2017年底美国税法改革前,企业可以将净营业亏损向以前年度结转两年,再向未来年度结转20年。2017年12月22号颁布的税改法案《减税与就业法》修订了税法第172条(a)和(b),修改后的条款取消了净营业亏损向以前两个纳税年度结转,允许在开始于2017年12月31日之后的纳税年度产生的净营业亏损无限期向未来年度结转,但扣除额度不能超过当期应税收入的80%。

► 援助法案对税改法案进行了两处重要修改:

- 援助法案允许企业将2017年12月31日之后、2021年1月1日之前开始的纳税年度中产生的净营业亏损向以前五个纳税年度结转。这项修改可以使企业及时获得现金退税以改善资金流动性,不仅如此,由于税改前的税率为35%,企业可以用适用于税改后21%税率的净营业亏损,冲减适用于税改前35%税率的应税收入以计算退税,从而产生有利的税率差异,降低企业有效税率(effective tax rate)。但是企业需要注意的是,净营业亏损向以前年度结转可能也会引起一系列复杂的税务影响。如果企业在做出综合分析后发现净营业亏损结转并不能产生预期的税收利益,则可以根据税法第172条(b)(3)选择放弃净营业亏损向以前年度结转,而向未来年度结转。我们在附录中介绍了净营业亏损结转需要考虑的一些复杂税务影响。

- 援助法案暂时取消了税改法案下80%应税收入的限额,允许企业在2021年1月1日之前开始的纳税年度(即2018、2019或2020纳税年度)内用净营业亏损结转全额抵扣当期应税收入。企业需要注意的是,这项修改不适用于开始于2020年12月31日之后(即2021年及以后)的纳税年度,80%的扣除限额将在这些纳税年度被恢复。

► 净营业亏损向以前年度结转的适用情况:

- 企业在2018、2019或2020日历年度(或2017年12月31日之后、2021年1月1日之前开始的财政年度)产生了净营业亏损。

- 企业在净营业亏损可向前结转的五个纳税年度中产生了应税收入和应付税款。

- 净营业亏损向一个以上的税务年度结转时,顺序是从最早可结转至的纳税年度开始。

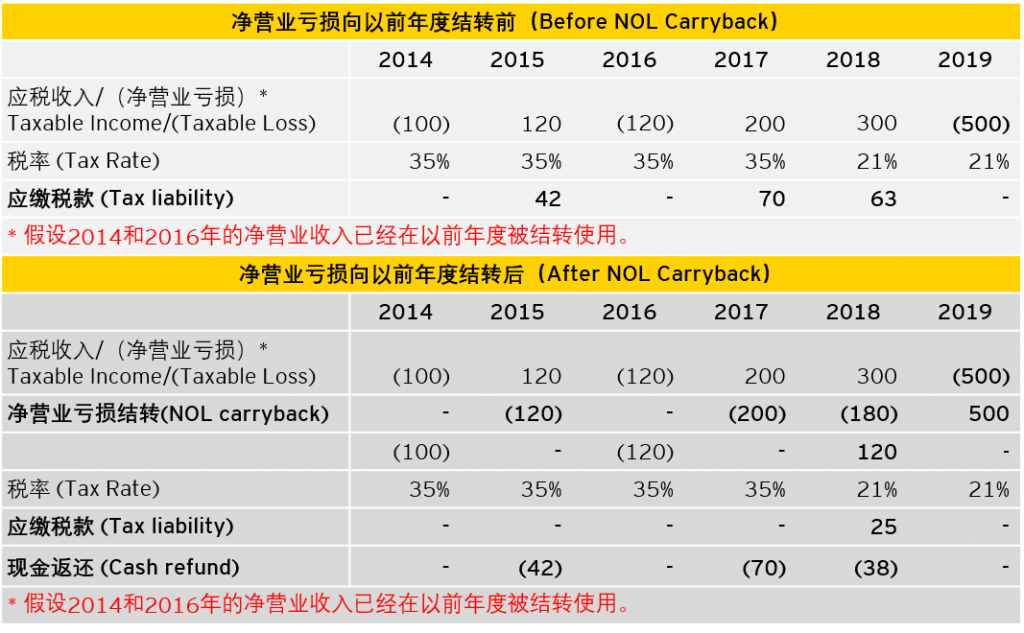

► 净营业亏损向以前年度结转现金返还举例说明:

- 日历年度企业在2019年产生500元的净营业亏损,此亏损可向2019年之前的五年,即2014、2015、2016、2017或2018年结转。

- 2014和2016年是净营业亏损年度(假设这两年的净营业亏损已在以前年度被结转使用),所以2019年的净营业亏损不需要向这两年结转。

- 而2015、2017和2018年企业有产生应税收入和应缴税款(2015和2017年的联邦税税率是税改前的35%,2018年的税率是税改后的21%),所以2019年的500元净营业亏损可以向这三年结转,并从最早的2015年开始,先全额抵扣2015年的120元的应税收入,再全额抵扣2017年的200元的应税收入,最后用剩余的180元抵扣2018年的应税收入。

- 在2019年的净营业亏损结转之后,2015和2017年的税收分别从42元和70元降至零元,2018年的税收从63元降至25元,企业总共节省税收或产生现金退税150元。

► 净营业亏损结转筹划

企业可筹划在2018、2019或2020纳税年度通过合理增加税收抵扣以产生或增加当期净营业亏损,以提高由于净营业亏损向以前年度结转而产生的退税。以下是几个例子:

- 加速固定资产折旧:企业可选择对符合条件的固定资产进行一次性100%费用化(100% bonus depreciation),以增加当期净营业亏损以及亏损结转。

- 加速合格改善性资产(Qualified improvement property)折旧:2017年税改法案,由于技术失误,规定合格改善性资产需按39年摊销且不允许当期扣除。援助法案下修正了这项规定,允许按15年摊销并且可以选择当期一次性100%费用化扣除(100% bonus depreciation),有效期追溯到2018年1月1日起执行。因此,有这类资产的企业可以选择加速折旧,以增加当期净营业亏损以及亏损结转。

- 通过改变税务会计方法以加速2018,2019或2020纳税年度的其它税务抵扣以增加当期净营业亏损。

由于净营业亏损向以前年度结转有可能引起其它复杂的税务影响,企业在做税务筹划时需要对各种因素做综合分析,以达到最优化的节税效果。

替代性最低税抵免(Minimum Tax Credit, “AMT Credit”)加速退还

在2017年底美国颁布税法改革前,企业在一定情况下须缴纳替代性最低税(Alternative Minimum Tax, “AMT Tax”),以往年度缴纳的替代性最低税可作为抵免来冲抵未来年度正常所得税(Regular Tax)。2017年12月22号颁布的税改法案取消了替代性最低税,而税改前产生的未被使用的替代性最低税抵免,企业可申请在2018到2021纳税年度逐年按一定比例全额退还。援助法案加速了企业未使用的替代性最低税抵免的现金退还,允许企业选择在2018或2019开始的第一个纳税年度申请全额退还。

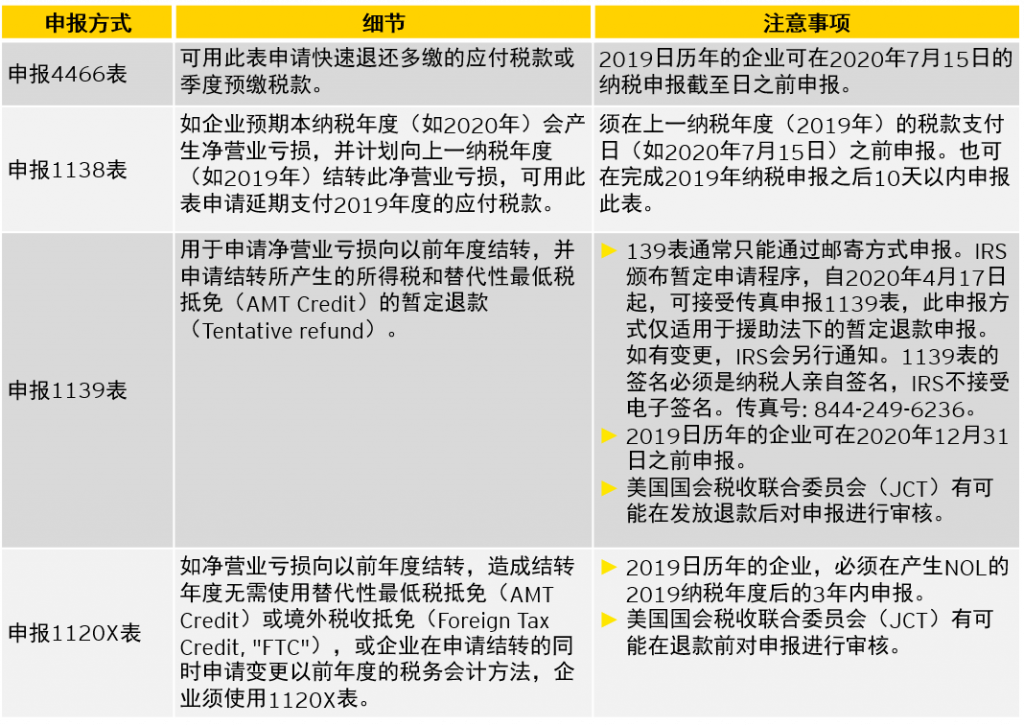

净营业亏损结转和退税的申报流程

以下表格总结了净营业亏损结转和退税的申报流程及注意事项。

政府部门答疑和相关信息

Revenue Procedure 2020-24, Provides guidance under the CARES Act to taxpayers with net operating losses:https://www.irs.gov/pub/irs-drop/rp-20-24.pdf

Notice 2020-26, Extension of Time to File Application for Tentative Carryback Adjustment:https://www.irs.gov/pub/irs-drop/n-20-26.pdf

Filing and payment deadlines:https://www.irs.gov/newsroom/filing-and-payment-deadlines-questions-and-answers

Temporary procedures to fax certain Forms 1139 :https://www.irs.gov/newsroom/temporary-procedures-to-fax-certain-forms-1139-and-1045-due-to-covid-19?d

上面说到,净营业亏损向以前年度结转可能会引起一系列复杂的税务影响,企业需要对自己的税收状况做出全面综合分析,权衡利弊之后再决定是否要向以前年度结转净营业亏损,以及如何筹划最有效的结转方案以获得最大的税收利益。在附录中,我们为读者提供了几项比较常见而复杂的税务影响的文字介绍,例如,对国内生产扣除(DPAD)、过渡税(Transition Tax)965条款、境外税收抵免(FTC)、税基侵蚀与反滥用税(BEAT)、全球无形低税收入(GILTI)和境外无形收入(FDII)等领域的互动性影响。基于这些税务影响的高度复杂性,我们就不在音频中另做介绍了。另外,由于援助法案出台时间紧,各项实施细则还在不断更新,建议企业密切关注后续出台的各项细则,以准确把握该项优惠政策的内容和落实。

附录:净营业亏损结转可能产生的复杂税务影响

► 国内生产扣除(DPAD)的影响

国内生产扣除是税改前企业可使用的一项扣除(税改后被取消),它的额度受净营业亏损扣除后的应税收入的9%限制。当净营业亏损向使用了DPAD扣除的纳税年度结转时,会减少当年的应税收入,从而可能减少企业原先使用的DPAD扣除,导致净营业亏损结转产生的税收利益被弱化。

► 过渡税,美国税法(Internal Revenue Code, “IRC”)965条款影响

税改法案下,IRC 965条款规定企业须对境外子公司滞留境外的未纳税利润在2017年开始的纳税年度缴纳一次性过渡税。援助法案规定企业不能用净营业亏损结转来抵消用于计算过渡税的IRC 965收入,如果企业选择将净营业亏损结转到产生IRC 965过渡税的纳税年度,则企业将被视为已选择IRC 965(n)条款——即选择不使用净营业亏损来抵消IRC 965收入。这种情况下净营业亏损的结转并不能为企业创造预期的税收利益,因此,企业可选择放弃向产生IRC 965过渡税纳税年度结转净营业亏损。

► 境外税收抵免(Foreign Tax Credit, “FTC”)影响

当净营业亏损向使用境外税收抵免的纳税年度结转时,会减少当期境外税收抵免的使用额度,由此增加结转年度未被使用的境外税收抵免向未来年度结转。

注意事项:(1) 境外税收抵免的有效期是10年,如果结转年度恰好是境外税收抵免的过期年度,那么净营业亏损结转产生的额外未被使用的境外税收抵免也将随之过期;(2) 当净营业亏损向产生GILTI和与其相关的境外税收抵免的纳税年度结转时,可能会增加当期未被使用的境外税收抵免,由于和GILTI相关的境外税收抵免不能向未来年度结转,造成增加的这部分未被使用境外税收抵免因不能向未来年度结转而永久作废。

举例说明:过渡税IRC 965条款和境外税收抵免(FTC)影响

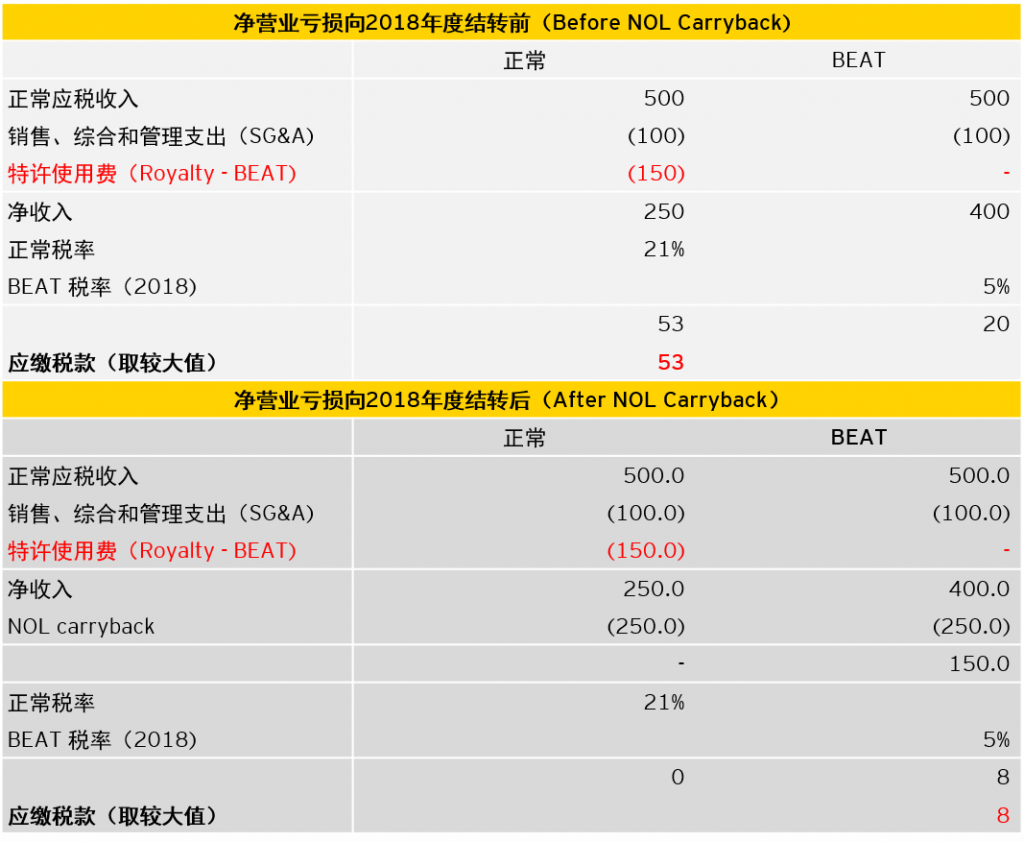

► 税基侵蚀与反滥用税(BEAT)的影响

净营业亏损向税改后的纳税年度结转时,有可能产生或增加企业的税基侵蚀与反滥用税。净营业亏损的结转,在减少当期的正常应税收入从而减少正常所得税(regular tax liability)的同时,也会减少BEAT的税基,即修改后的应税收入(modified taxable income)。但由于修改后的应税收入不包含对境外关联公司的某些可扣除付款,它通常高于正常应税收入。在这种情况下,净营业亏损的结转进一步降低了正常应税收入,有可能导致BEAT税高于正常税,两相比较取较大值,使得企业虽然减少了正常税,却需要缴纳BEAT税,导致净营业亏损结转带来的税收利益被弱化。

举例说明:

► 全球无形低税收入(GILTI)和境外无形收入(FDII)的影响

2017年12月颁布的税改法案引入了来自受控外国公司的“全球无形低税收入(GILTI)”和鼓励出口的“境外无形收入(FDII)”。这两种收入产生的所得税有效税率低于21%的联邦法定税率。这是因为企业可用IRC 250条款下的扣除来减少应税收入,而IRC 250扣除是受净收入限制的。当净营业亏损向产生GILTI或FDII的纳税年度结转时,当年的净收入被结转的净营业亏损冲减而减少,从而降低IRC 250扣除,导致净营业亏损结转带来的税收利益被弱化。

在未来的一段时间,我们会继续就有关法案中的其它的税务政策和影响做深入的分享和探讨,欢迎您继续关注。如果大家有任何疑问,欢迎随时通过电话或者邮件联系我们。

张晓青 Shau Zhang

安永中国海外投资业务部美洲区主管合伙人

Ernst & Young LLP

+1 617 375 3792

xiaoqing.zhang@ey.com

美国波士顿

吴弘 Laura Wu

安永中国海外投资业务部美洲区国际税业务执行总监

Ernst & Young LLP

+1 617 585 0987

laura.wu@ey.com

美国波士顿

王晓牧 Michelle Wang

安永中国海外投资业务部美洲区税务高级经理

Ernst & Young LLP

+1 313 628 8079

michelle.wang@ey.com

美国底特律

苏馨 Helen Su

安永中国海外投资业务部美洲区市场与业务拓展助理总监

Ernst & Young LLP

+1 212 773 9168

helen.xin.su@ey.com

美国纽约

本材料是为提供一般信息的学习分享用途编制,未考虑到任何具体的个人或企业的事实和情况,并非旨在成为可依赖的会计、税务或其他专业意见。

Ernst & Young LLP及任何安永网络成员机构均不对材料中所链接的任何第三方网站的内容、准确性或安全性承担任何责任,亦不对任何第三方使用本材料或其内容承担任何责任,请向您的顾问获取具体意见。

关于安永中国海外投资业务部

中国海外投资业务部(China Overseas Investment Network,简称“COIN”)将安永全球的专业人员联接在一起,促进相互协作,为中国企业的国际化发展提供全球一致的高质量服务。安永在美洲、EMEIA和亚太各大区设置了专业的中国商业顾问团队,服务网络覆盖全球超过70个国家和地区。我们全球一体的服务网络使我们能调动有敬业精神、具有丰富当地经验及深厚行业知识的专业团队为我们的客户提供海外投资前、中、后各个阶段全程一站式的专业服务,帮助客户驾驭全球市场。