Share this article

来源:安永中国海外投资业务部

随着新冠疫情的来袭,人们的生活与企业的运营多方受阻。安永美洲中国海外投资业务部将在接下来的一段时间,继续从财务、税务、国际贸易、供应链、投资等多方面与大家进行一系列的分享与探讨,希望能够帮助在美中资企业更好地应对疫情给企业带来的各种影响。

本期我们延续上一期的内容,继续讲解目前美国政府针对疫情出台的几个法案中和薪酬税相关的优惠。薪酬税是企业非常重要的一项税赋,希望通过这些介绍,让我们中资企业及时和迅速地了解这些法律法规,以便尽快地针对自己企业的情况早行动早获益。

本期分享的主题为:援助法案(CARES Act)下通过的员工薪酬税延迟缴纳 (Payroll tax deferral) 以及在家庭优先新型冠状病毒应急法案(Families First Coronavirus Act,简称“家庭优先法案”)下通过的带薪假的税务抵免(Paid leave credits)

点击这里听讨论

这两项和往期讲座提到的员工留任税务抵免(Employee retention credit)互为补充,是目前非常受欢迎的为了鼓励雇主在目前情况下保留在职员工的就业和薪酬的税收优惠政策。

薪酬税延迟缴纳 (Payroll tax deferral)

► 定义:企业和个体经营人可延迟缴纳在2020年3月27日至12月31日期间的工资中由雇主承担的社保部分,即员工工资不超过137,700美元的6.2%部分。其中50%可在2021年12月31日前缴纳,剩下部分可在2022年12月31日前缴纳。

► 申请条件:每位雇主都可以享受该项优惠政策

► 注意事项:

- 取得小型企业管理局(Small Business Association,简称 “SBA”)推出的薪酬保护计划(Paycheck protection program,简称 “PPP”)贷款且该贷款被批准免除偿还的企业不能享受此项优惠。但在PPP贷款被SBA批准免除偿还之前,企业依然可以享受薪酬税延迟缴纳的优惠政策。

- 美国国税局(Internal Revenue Services,简称“IRS”)会修改二季度的941雇主季度联邦纳税申报表,以方便雇主延迟缴纳。雇主不需要另外向IRS说明。

- 雇主可同时享受薪酬税延迟缴纳和上一节提到的员工留任税收抵免(即每人不超过5,000美元税务补贴)。具体做法是在选择延迟缴纳雇主承担的社保税后,可以通过减少雇员联邦所得税预提Federal income tax withholding,雇员的社保税,雇主和雇员的医疗保险税(Medicare tax)来立即享用员工留任税收抵免津贴,而不用等到2021和2022年缴纳雇主承担的社保税时再申请。

带薪假的税务抵免(Paid leave credit)

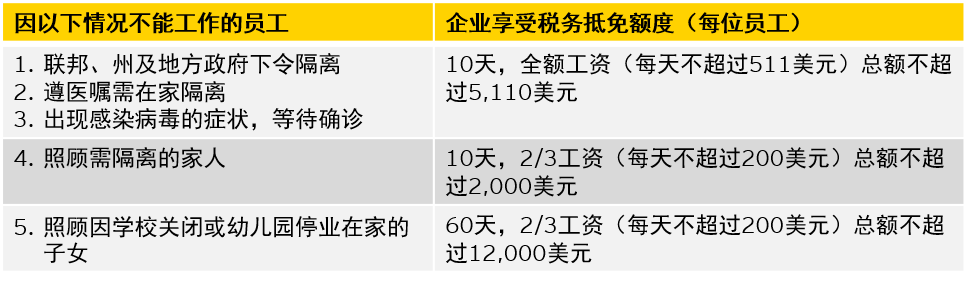

► 定义:在家庭优先法案下,政府要求小于500名员工的企业必须为受疫情影响而不能上班的员工支付工资,然后再从政府取得相应的税务抵免,时间为2020年4月1日到12月31日。

► 申请条件:企业员工人数不超过500名

► 企业享受的税务抵免额度:

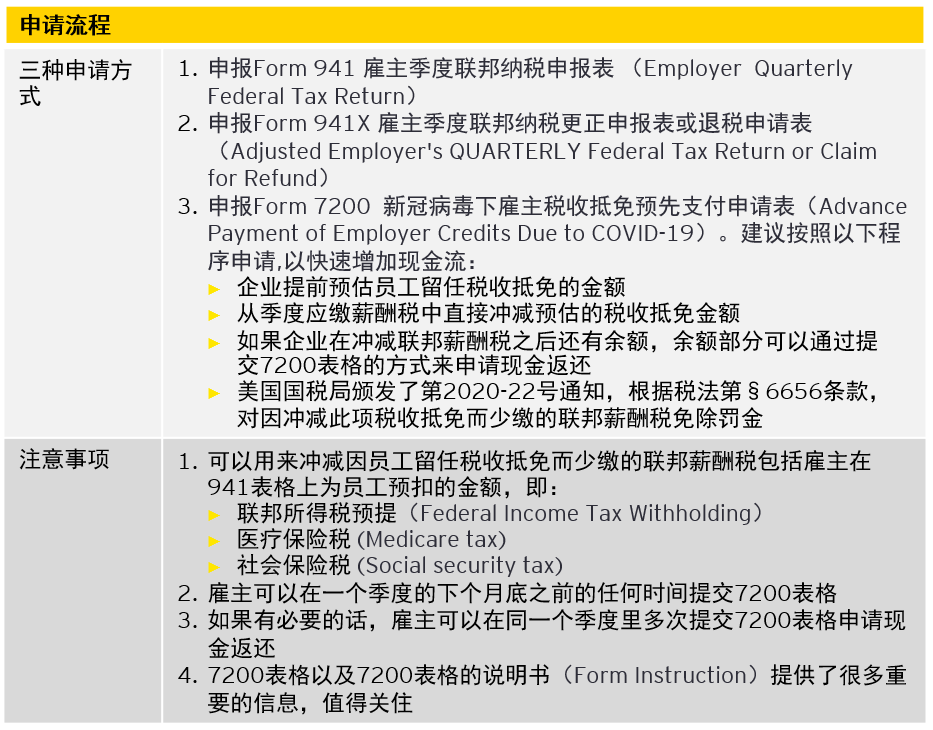

► 申请流程(Recovery process):

► 注意事项:

- 针对每个员工,雇主可以同时享受上周讲到的员工留任税收抵免和这里讲到的带薪假的税务抵免,但是同一部分工资费用不能同时申请这两项税收优惠。

- 取得援助法案下PPP贷款的雇主也可以同时享受带薪假税务抵免,但是用于计算PPP贷款金额的工资不能包括带薪假税务抵免对应的工资部分。

- 50人以下的公司在经营非常困难情况下可以不用为受疫情影响而不能上班的员工支付工资,但同时也不能享受此项税务优惠。

► 企业在实施方面面临的挑战

- 根据家庭优先法案决定是否需要为受影响的员工提供工资

- 确认受影响的员工并记录员工受影响状况

- 计算需要向满足要求的员工支付的工资金额

- 企业需要保留证明员工按上述5点休假的证明文件及支付员工休假期间薪酬的计算方法

- 在Form 941 - 雇主季度联邦纳税申报表上申报

政府部门答疑和相关信息(IRS FAQ’s)

► Payroll tax deferral

► Paid leave credit

从上面的介绍可以看到,企业除了要根据自身情况判断在现行的法案下需要对员工满足什么样的责任,结合员工的情况分析能够得到政府补贴的可能性和金额大小,还有一点是企业需要什么样的文档来支持企业得出的结论。除此之外,企业还要考虑到申请这个优惠带来的影响,因为要跟其它的一些优惠政策结合起来考虑,比如说小型企业贷款以及留任税收抵免等等。我们建议大家对这些选项同时进行评估,然后找到对企业最为有利的答案。那这个评估的过程可能远远不如我们想象的那么简单。由于该法案出台时间紧,各项实施细则还在不断更新,建议企业密切关注后续出台的各项细则,以准确把握该项优惠政策的内容和落实。

在未来的一段时间,我们会就有关法案中的其它的税务政策和影响做深入的分享和探讨,欢迎您继续关注。如果大家有任何疑问,欢迎随时通过电话或者邮件联系我们。

张晓青 安永中国海外投资业务部美洲区主管合伙人 Ernst & Young LLP +1 617 375 3792 xiaoqing.zhang@ey.com

美国波士顿

罗力

安永中国海外投资业务部美洲区西区负责人,高级经理

Ernst & Young LLP +1 713 7501307

li.luo@ey.com

美国休斯顿

苏馨

安永中国海外投资业务部美洲区市场与业务拓展助理总监

Ernst & Young LLP

+1 212 773 9168

helen.xin.su@ey.com

美国纽约

本材料是为提供一般信息的用途编制,并非旨在成为可依赖的会计、税务或其他专业意见。请向您的顾问获取具体意见。

关于安永中国海外投资业务部

中国海外投资业务部(China Overseas Investment Network,简称“COIN”)将安永全球的专业人员联接在一起,促进相互协作,为中国企业的国际化发展提供全球一致的高质量服务。安永在美洲、EMEIA和亚太各大区设置了专业的中国商业顾问团队,服务网络覆盖全球超过70个国家和地区。我们全球一体的服务网络使我们能调动有敬业精神、具有丰富当地经验及深厚行业知识的专业团队为我们的客户提供海外投资前、中、后各个阶段全程一站式的专业服务,帮助客户驾驭全球市场。